積立NISAを始める人に楽天証券やSBI証券をお勧めしている記事が多く見られます。

①元々エポスカードを使っていた

②色々調べることより実践した方が早い

という理由からtsumiki証券で積立NISAで行なっています。

FIREを目指している人の中では、tsumiki証券を選んでいる人は少数派だと思います。

今回はtsumiki証券の成果、メリット、デメリットを紹介します。

tsumiki証券の積立NISAの成果を公開します!

早速ですが、1年間tsumiki証券で投資してきた成果をお見せします!

7.7%の利益を出しています!

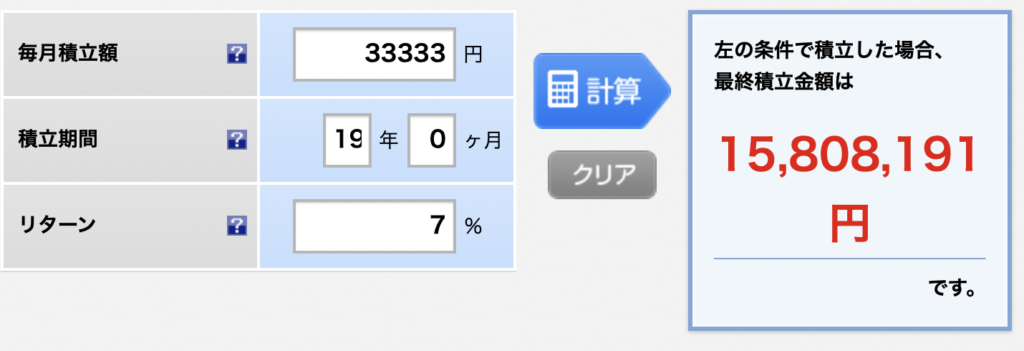

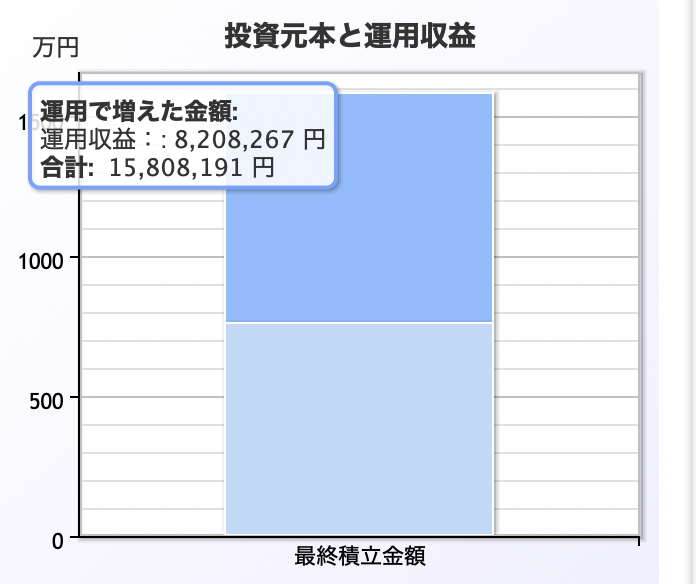

仮に7%の利益で、19年間積立NISAで運用すると・・

(https://www.rakuten-sec.co.jp/web/fund/saving/simulation/)

800万円の利益を出すことになります(利益率が低くなる、元本割れする可能性もあります)。

tsumiki証券のメリット・デメリット

◆メリット

- 手軽に始められる

- エポスポイントが貯まる、エポスポイントで投資ができる

- カードの利用実績が貯まる

◆デメリット

- 取り扱い商品が5つしかない(NISA対象商品は4つ)

- NISA口座内の商品は移管出来ない(特定口座であれば可能)

- 信託報酬が他に比べると高い

エポスカードを普段使いしている人は、投資もしながら、ポイントも貯めることが出来ます。

ゴールドカードの場合、年間の利用額に応じてポイントのプレゼントもあります。

デメリットとしては選べる商品が、5つしかないことです。楽天証券であれば159本(※2020年7月8日時点)もあります。

また、tsumiki証券は信託報酬が高いです。

tsumiki証券のひふみプラスが1.0780%に対して、楽天のeMAXIS Slim 米国株式(S&P500)は0.0968%です。お互い低い数値にも感じられますが、対比してみると10倍以上の差があります。

まとめ

元々エポスカードを使っていた、色々調べるより実践した方が早いことから、tsumiki証券で積み立てをしていました。

アプリでの操作も簡単だし、取扱い商品も少ないので商品を選ぶのに時間が掛からず、気軽に積立NISAを行うにはお勧めするサービスです。

しかし、投資に慣れてくると、信託報酬や取扱商品の違いから少し寂しい気もしてきました^^;

ただ、成果には文句はありません。このまま積立NISAは維持して、楽天証券で特定口座内で投資を行うか、積立NISAも楽天証券に移してしまうか、考えようと思います。